Легкие в обработке и дешевые в производстве плиты из прессованной древесной стружки были запущены в массовое производство после Второй мировой войны. Этот материал позволял сэкономить не только на себестоимости продукции, а и сберечь природные ресурсы, ведь для его изготовления использовались отходы лесопильной промышленности. И технология ДСП с тех пор особо не изменилась, разве что стала более автоматизированной, сведя к минимуму участие человека в производственном процессе.

Древесно-стружечные плиты, не смотря на появление альтернативных материалов, по-прежнему удерживают позицию лидера в мебельной промышленности, да и в строительстве их доля остается велика. Но надолго ли?

Анализ спроса и предложения на отечественном рынке ДСП

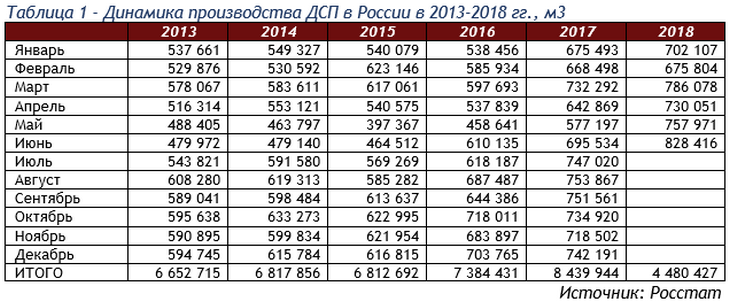

Рынок ДСП одним из первых восстановился после производственного спада в кризисные 2008-2009 гг. Причиной тому – высокий спрос на плиты у предприятий мебельной и строительной отрасли, что позволило уже в 2011 г рынку древесно-стружечных плит вернуться к докризисным показателям и обрести положительную динамику. По итогам 2013 года, рынок ДСП увеличился на 13,5%, и по данным за 1 квартал 2014 его объем уже превышает на 3% соответствующие показатели предыдущего года.

Средняя потребительская цена на 1 м2 ДСП составляет 181 руб (по официальным статистическим данным), но существует значительная стоимостная дифференциация – к примеру, на Дальневосточном ФО стоимость м2 плиты в 1,5-1,7 раз превышает средние показатели по стране. За 2011-2013 гг среднегодовой темп прироста потребительских цен на ДП плиты составит 8% ежегодно.

По состоянию на 2013 г, почти весь объем российского производства древесно-стружечных плит приходится на 17 крупных предприятий. При этом тройка лидеров (ООО «Кроношпан», ОАО “МЭЗ ДСП и Д» и ООО “Кроностар”) занимает порядка 50% всего рынка. Другие крупные производители ДСП: Сыктывкарский фанерный завод, ООО «Увадрев-Холдинг», ООО “Шекснинский КДП”, ОАО МК “Шатура”, ”Завод “Pfleiderer”, ЗАО “Игоревский завод ДСП», ЗАО “Пермский ФК”.

Проблемы отрасли

1. Устаревшие линии с низкой производительностью

Многие заводы работают на еще советском оборудовании, которое (в лучшем случае!) прошло только частичную модернизацию. По данным на 2012 г, более 65% от общего объема производства составляют плиты периодического прессования (включая ЛДСП). Но производство сортовых плит с высокой плотностью невозможно на таком низкотехнологичном оборудовании. А на долю высококачественных ДСП, изготовленных по современной технологии непрерывного прессования, приходится только 34,6%.

2. Несоответствие норм мировым стандартам

Экологичность плит – важнейший критерий оценки для зарубежного покупателя. По российскому ГОСТу 10632-2007, к классу Е1 (разрешенному для использования в жилых помещениях), относят изделия с допустимым испарением формальдегида до 10 мг/100 гр сухого композита. Плиты с маркировкой Е0 у нас не производят. А в той же Европе в категории Е1 не допустимо превышение испарений свыше 8 мг/100 гр, и для производства мебели все больше становятся востребованы плиты марки Е0 или со специальной маркировкой «Голубой ангел» или «SuperE».

3. Применение высокотоксичных смол

Все крупные предприятия по производству ДСП в качестве связующего сырья используют высокотоксичные карбамидоформальдегидные и фенолформальдегидные смолы. Российская химическая промышленность не может обеспечить требуемый объем малотоксичных смол, чтобы способствовать выпуску ДСП класса Е0 и Е1, соответствующих европейским нормам. А импортные компоненты стоят дорого и значительно увеличивают себестоимость продукции.

4. Территориальный вопрос

Не секрет, что чем ближе производственные мощности находятся от сырьевой базы, тем ниже себестоимость и выгодней цена продукции.

Территориальные лидеры России:

- Центральный ФО, где производится около 45% отечественного ДСП (именно здесь расположены два гиганта отрасли – ООО «Кроношпан» и ООО «Кроностар»),

- Северо-Западный ФО, на долю которого приходится около 27% выпуска. В отдаленных регионах и сейчас востребованы ДС плиты из Китая, Прибалтики, Польши – даже с учетом импортных надбавок, цена на них в 1,3-1,5 раз дешевле привозных отечественных материалов.

В перспективе – лидерство на мировом рынке

С 2011 г Россия стала наращивать темпы экспорта ДСП. Если еще в 2005 г. РФ была только активным импортером (поставки ДСП составили 383 тыс. м3), то к 2013 г объем отечественного экспорта составил около 350 тыс м3.

Основные причины такого скачка в развитии:

- запуск новых заводов (2 предприятия общей производительностью в 700 тыс м3/год),

- наращивание мощностей у работающих цехов,

- достижение так называемой «точки насыщения» на внутреннем рынке, когда потребление меньше объемов выпуска (избыток, соответственно, отправляется на экспорт).

Главные импортеры российских ДСП – Казахстан, Узбекистан, Белоруссия и Китай. (фото4)Но, по мнению экспертов, у России есть все предпосылки для того, чтобы стать лидером и на мировом рынке древесно-стружечных плит.

Перспективы развития отрасли

- Наличие собственной материальной базы. В России не только сосредоточено более 20% всех лесных ресурсов планеты, а и работает большое количество лесопилок и деревообрабатывающих предприятий – основных поставщиков сырья для производства ДСП.

- Всего по РФ реализуется сегодня 96 инвестиционных проектов в сфере освоения лесных ресурсов. И 8 из них направлены на развитие и увеличение объемов рынка древесных плит.

- Сегодня производство полуфабриката (нешлифованного и необлицованного ДСП) становится все менее прибыльным. Повсеместно на предприятиях удлиняют технологическую цепочку участком по производству ламинированной плиты – шлифованную ДСП облицовывают пленками, изготовленными из термореактивных полимеров. Такой материал всегда востребован в мебельной промышленности. И, в соответствии с мировой практикой, на любом высокорентабельном производстве ДСП доля ламинированных плит составляет не менее 75-80%.

- Качество и состав российского сырья для ДСП в разы лучше переработанных материалов, из которых производят плиту на Западе. Но устаревшее оборудование не позволяет производить плиты, которые соответствовали бы европейским нормам безопасности. Поэтому модернизация линий и переход на низкотоксичные смолы – основная задача производителей, планирующих развиваться на мировом рынке древесно-стружечных плит.

По прогнозам аналитиков, отечественный рынок ДСП в 2015-2018 гг продолжит уверенный рост. Сохранится положительная динамика как в стоимостном, так и натуральном выражении, в основном, за счет наращивания объемов экспорта, развития внутреннего рынка деревянного домостроения и мебельной промышленности. За это время ожидается рост объемов производства ДСП до 13% ежегодно.