Производство пластиковой одноразовой посуды может стать выгодной инвестицией при выполнении двух непременных условий: наличия достаточно серьезного первоначального капитала и досконального изучения ситуации на рынке.

Одноразовые товары прочно вошли в наш обиход. И спрос на посуду из пластика отличается стабильным приростом за последние 15 лет. Что же подкупает потребителя?

Три кита популярности одноразовой посуды:

- легкость материала,

- практичность в использовании (эта посуда не бьется),

- комфорт для отдыха (никакого мытья – собрал и выбросил).

В последнее время потребитель стал выделять ещё и эстетический фактор – пластиковая посуда становится не только средством для обеспечения комфорта, она создает атмосферу отдыха и праздника.

Кто есть кто? Основные игроки на рынке пластиковой посуды

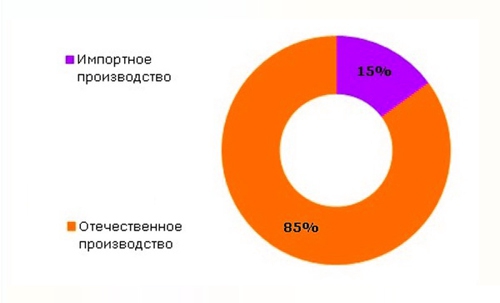

Несмотря на то, что объемам российского производства одноразовой посуды ещё далеко до европейского, изделия иностранного производства не играют ведущей роли на рынке пластиковой посуды. На их долю приходится всего 15% продукции.

Ещё в 1998 г для защиты отечественного производства были приняты пошлины на ввоз данной категории иностранных товаров — около 70% от стоимости партии сводят к минимуму интересы зарубежных импортеров. Собственно, 1998 г можно считать начальным в развитии отечественного рынка пластиковой посуды.

Основные поставщики импортных изделий из пластика – Китай (36% импорта), Португалия и Польша (по 7%). Лидеры — компания «Tupperware», «Huhtamaki», IKEA. На отечественном рынке можно выделить около 100 предприятий, занимающихся производством пластиковой посуды. Крупнейшие участники: «Артпласт», «Стиролпласт», «Huhtamaki С.Н.Г.», «Росси», «Центрпак».

Помимо внутреннего потребления, российская продукция пользуется спросом и у ближайших соседей. На Украину и Казахстан приходится около 71% всего экспорта.

Существенную конкуренцию пластиковой посуде составляет бумажная (ламинированный картон). На европейском рынке на долю последней уже приходится более 41%, и эта цифра неуклонно растет. Причина – легкость утилизации бумаги, которая компенсирует более высокую стоимость сырья. На отечественном рынке посуда из полимеров уступает свои позиции гораздо медленнее – на долю бумажной продукции приходится не более 20%.

Особенности рынка сбыта

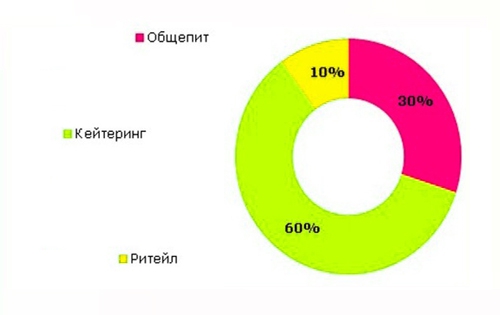

Основных потребителей одноразовой посуды можно разделить на три сегмента: общепит, выездное обслуживание (кейтеринг), продажа в розницу населению.

Проще всего сотрудничать с супермаркетами – покупатель знает, что такое пластиковая посуда и для чего она нужна, поэтому особой рекламы не требуется, достаточно конкурентоспособной цены и удачного месторасположения продукции на товарных полках. Как показывает практика, в сетевой рознице приоритетные места отводятся производителям среднего и высокого ценового сегмента, с ярким дизайном, оригинальной упаковкой, предлагающим не отдельные позиции товара, а различные комплектации наборов одноразовой посуды.

Наиболее выгодно – сотрудничество на постоянной основе с предприятиями кейтеринга. Сегмент выездного обслуживания различных мероприятий — одно из самых перспективных направлений сбыта в крупных городах на сегодняшний день. По оценкам аналитиков, он освоен всего на 30% от возможной емкости, имея темп прироста до 15% годовых.

Услуги кейтеринга имеют выраженную сезонность:

- середина декабря – начало февраля – популярны праздничные и новогодние вечеринки;

- май-октябрь – выездные фуршеты, пикники, организация свадеб;

- февраль-май – время корпоративных банкетов;

- сентябрь-ноябрь – мероприятия в стиле «тимбилдинг» для укрепления командного духа коллектива.

Поэтому производственному предприятию, планирующему развиваться за счет рынка кейтеринга, необходима гибкость и довольно большой ассортиментный ряд продукции, чтобы вовремя подстраивать предложение под спрос.

Следует обратить внимание на ещё один важный нюанс: сегодня потребитель рассматривает одноразовую посуду не только с практичной стороны, а и как аксессуар к праздничному столу. Шпажки с набалдашниками необычных форм (сердечки, скрипичные ключи, бусинки), фигурные трубочки, тарелки, фужеры и стаканы с героями мультфильмов, растительными мотивами, цветами, шарами и другим праздничным антуражем – такая посуда помогает с легкостью декорировать любое событие в стиле, соответствующем тематике. Новые тенденции – изготовление оригинальной посуды по индивидуальным формам и нанесение различных изображений на готовые изделия.

Работа с предприятиями общепита привлекает постоянным спросом и объемами. Эта сфера сбыта стабильна, и не имеет выраженной сезонности. Спрос может увеличиваться на теплый период года за счет выездной и лоточной торговли. Активными покупателями являются авиакомпании (темп среднегодового прироста продаж посуды для бортового питания около 10%).

Лидеры продаж по товарной номенклатуре – стаканы, столовые приборы, тарелки, пищевые контейнеры, чашки для горячих напитков. Динамику продаж по ассортиментным позициям можно представить так:

- стаканы (полистирол, 200 мл) – апрель-сентябрь;

- стаканы (полистирол, 500 мл) – май-август;

- чашки для горячих напитков (включая стаканы из полипропилена) – сентябрь-апрель;

- пищевые контейнеры и упаковки – не подвержены сезонным перепадам, спрос на них одинаково стабилен;

- тарелки – актуальны преимущественно в летние месяцы, поэтому производители этой продукции должны обязательно продумать альтернативу (например, выпускать наборы, чашки или стаканы для вендинга остальные 9 месяцев в году).

Стоимость входа на рынок производства пластиковой посуды

Действующие участники рынка оценивают первоначальный капитал, необходимый для входа в бизнес, в 500 тыс. $. Самый экономный вариант капитальных инвестиций обойдется в 100 тыс. $ — это покупка китайского б\у оборудования (экструдер + 2 термоформовочных машины). При бесперебойной работе цеха, такое производство способно дать прибыль в 15—20 тыс. $ (это если заниматься только производством стаканчиков, как самого востребованного товара из ассортиментного ряда). Разумеется, на быструю окупаемость можно рассчитывать только при наличии широкого канала сбыта.

Но, во-первых, производители советуют искать «золотую середину», не экономя на оборудовании, поскольку поломки, неизбежные для подержанных механизмов, наверняка станут причинами регулярных остановок на ремонт. При выборе производственной линии рекомендуется обратить внимание не только на страну-изготовителя, а и на наличие сервисных центров в регионе, возможность профилактики, быстрого реагирования в случае поломок и доступность комплектующих деталей.

Во-вторых, покупка основных средств – это только вершина айсберга. На развитие инфраструктуры необходима сумма не меньшая, чем на приобретение оборудования. Это и закупка сырьевой базы, и зарплата персонала, и покупка/аренда производственного цеха, а ещё и ремонт потребуется…

«Подстраховать» предприятие на первоначальном этапе развития сможет резервный капитал. Именно поэтому порог успешного входа на рынок пластиковой посуды составляет не менее 500 тыс. $.

Динамика, перспективы развития рынка

С 2000 г отечественный рынок пластиковой посуды начал активно развиваться. Ежегодный прирос на начальном этапе составлял до 25% в стоимостном выражении и сохранял высокий темп вплоть до 2007г (15-17%). Рынок успешно пережил кризисные года, снизив темп, но сохранив прирост, в отличие от других отраслей (до 5%). Причиной стабильности называют увеличение спроса на продукцию общепита низкого ценового сегмента, который активно закупал большие партии товара.

Коротко о главном:

- Российский рынок пластиковой посуды, несмотря на большое количество товара на полках супермаркетов, освоен всего на 35%.

- Относительно невысокий темп развития отрасти (10-15%)компенсируется длительностью – отечественный рынок пластиковой посуды по сравнению с европейскими странами и США демонстрирует уровень потребления в 10 раз ниже.

- За последние 2—3 года отмечается увеличение сегмента бумажных изделий на рынке одноразовой посуды из-за экологичности и легкости в утилизации.

- Спрос на пластиковую посуду имеет выраженную сезонность, поэтому чтобы избежать простоев оборудования в осенне-зимнее время, следует разрабатывать различные направления сбыта (оптово-розничные сети, общепит, предприятия кейтеринга).

- Потребители отдают предпочтение не только качественному товару – все большую роль играет оформление и оригинальность дизайна посуды (возможность выбрать наборы в одной цветовой гамме, тематические изображения к различным праздникам и т.д.).

- Порог входа достаточно высок. И попытки снизить стоимость капитальных затрат на покупке б/у оборудования на практике не оправдывают ожиданий – большой износ и регулярные поломки приводят к убыткам, возникающим во время простоев оборудования и нарушения сроков поставки. Кроме того, есть проблема с модернизацией – для автоматов со сроком эксплуатации более 10 лет достаточно сложно найти подходящие комплектующие.